與勝利之星取得聯繫

飲料啟動成本:軟性飲料製造和瓶裝生產

內容

展示

創辦飲料企業,特別是在軟性飲料製造和瓶裝生產領域,需要複雜的規劃、大量的投資以及對營運成本的深入了解。從原材料採購到全面建立確保遵守所需當局要求的生產線,財務方面可以是複雜和多層次的。.

本文作為綜合指南,闡明了與成功的軟性飲料企業相關的啟動成本。從製造設備到裝瓶解決方案等關鍵費用領域並置,以幫助企業家在預算編制和利用資源以提高長期盈利能力時實現戰略平衡。愛好者和新手都會在這種細分中找到價值,並找到使他們能夠巧妙地塑造飲料業務願景的見解。.

關鍵外帶

成功的飲料新創公司需要在高品質原料、自動化機械和策略行銷之間平衡分配資本,以確保長期可擴展性和利潤率。.

了解飲料生產的啟動成本

任何飲料公司的啟動都需要對以下成本中心進行分析和評估,以維持良好的財務基礎:

- ✓

成分: 採購優質原料至關重要。成本取決於飲料類型(碳酸飲料、果汁或特色飲料)以及成分是天然的還是人造的。. - ✓

製造設備: 包括混合器、巴氏殺菌罐和碳酸化系統。投資高品質、高效的機器可確保長期更好的生產。. - ✓

包裝和裝瓶: 品牌在選擇罐頭、瓶子或紙箱時必須平衡品牌需求與成本。自動化生產線代表著重大投資。. - ✓

設施要求: 成本涉及租賃或購買空間、公用設施以及確保健康和安全合規性。. - ✓

行銷與分銷: 分配資金用於品牌和供應鏈管理對於吸引新客戶至關重要。.

可靠地為這些成本制定預算的企業家可以獲得必要的資本,為他們的飲料建立奠定堅實的基礎。.

初始資本支出

要成功開展飲料業務,必須精心規劃和分配初始資本支出。這些主要涉及生產設備,例如攪拌槽、灌裝機和冷藏室,這些設備對於維持產品品質是必不可少的。此外,無論是透過租賃或購買,建立該設施都會付出巨大的成本,以符合行業標準。.

支出還包括品牌創建,例如標誌設計、包裝開發和建立市場影響力的初始廣告活動。商人還必須考慮滿足法律和安全標準所需的考試費用和認證。適當的資源分配有助於有效率地開始業務。.

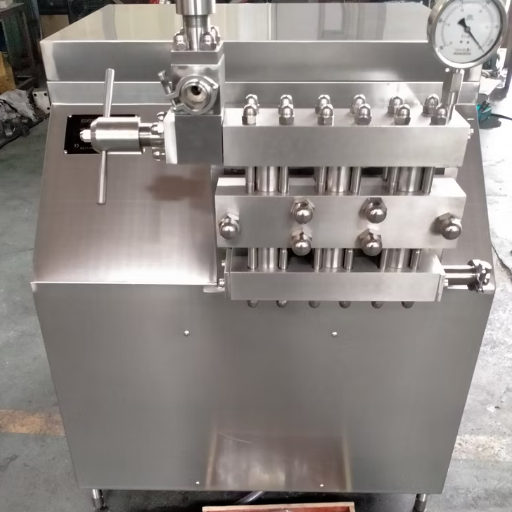

裝瓶機的成本明細

瓶裝機械定價的常態是大幅波動。成本通常與產能、自動化程度和客製化需求有關。.

| 操作規模 | 機器類型 | 估計成本 |

|---|---|---|

| 小規模 | 半自動化 | $5,000 至 $20,000 |

| 中號 | 自動化(根據標籤給藥) | $25,000 至 $100,000 |

| 大規模 | 高速全自動 | $500,000+ |

額外的維護、組裝、升級和營運成本也應由企業主承擔。.

設施要求和租金

在確定設施要求時,商人必須考慮可用面積、資源、公用設施通道以及遵守行業規則的情況。使用液體填充設備的生產線需要較大的開放區域來容納輸送系統、儲存和工作區域,同時滿足重功率規格。.

此外,通風、溫度控制和衛生設施必須整合,以滿足健康和安全標準。租金率高度依賴地點和基礎設施,城市或高需求工業區的價格較高。需要採取策略方法來平衡營運舒適度和成本節約。.

軟性飲料製造的成本分析

軟性飲料製造的生產費用取決於幾個基本因素:

- 1

原料

水、甜味劑、二氧化碳和調味料。糖或糖漿的成本在每公升 $0.05 至 $0.10 之間,具體取決於體積。. - 2

包裝材料

PET 瓶每瓶價格為 $0.07 至 $0.15,而鋁罐每瓶價格為 $0.05 至 $0.10。. - 3

勞動

熟練人員的收入通常在每小時 $15 至 $25 之間,具體取決於地區。. - 4

公用事業

電和水每公升約增加 $0.03 至 $0.05 至總成本。. - 5

維護和折舊

裝瓶機的年折舊估計在初始購買價格的 5% 至 10% 之間。.

飲料業仍具有高度競爭力;然而, 製造商實現具有成本效益的生產 透過費用管理,帶來更高的利潤率。.

飲料生產的財務模型

為了為飲料生產業務創建準確的財務模型,分析師使用多種技術,包括檢查固定和可變成本、預測未來收入流以及進行情境評估。該模型必須呈現原材料、勞動力、物流和機器折舊等成本要素,同時評估產量增加帶來的成本優勢。.

收入預測應考慮定價策略、市場需求波動和競爭定位。製造過程受益於資本支出優化和敏感度分析,使製造商能夠修改基本因素並評估其對企業利潤的影響。這種方法使組織有能力做出明智的選擇,這對於維持市場優勢至關重要。.

營運費用概述

營運費用 (OPEX) 包括日常業務活動所需的所有成本,包括公用事業、員工薪資、設備維護和供應鏈支出。高效的 OPEX 管理要求組織分析成本驅動因素,同時使用先進的分析工具來發現營運效率低下的情況。.

企業應實施可擴展的框架並利用自動化來簡化流程、減少浪費並使營運支出與策略目標保持一致。這種方法可以保護營運費用免於超過合理限額,同時促進業務擴張和競爭環境中的利潤成長。.

能源消耗及其對成本的影響

企業的營運成本取決於能源消耗,這會影響公用事業成本、資源管理和效率評估。消耗過多能源的企業面臨更高的電力和燃料成本,造成預算挑戰並降低利潤率。.

企業需要評估消費模式並盡可能實施節能解決方案或再生能源。強大的能源管理系統使組織能夠即時追蹤使用情況,滿足營運要求,同時減少浪費。這減少了開支並改善了永續發展實踐,從而帶來了持久的經濟效益。.

飲料業的生產成本

飲料業必須分配資金用於原材料、勞動力、能源和設備維護產生的生產成本。最大的費用通常來自水、原料和包裝等原料,這些原料佔總成本的很大一部分。.

涉及加熱、冷卻和裝瓶的過程依賴能源,因為它們需要大量電力。基本費用取決於自動化程度和現行工資率。持續的營運費用包括機械維護和折舊。公司可以透過資源優化和先進技術實施來降低成本。.

軟性飲料的原料成本

軟性飲料生產的基本費用包括水、甜味劑(糖、高果糖玉米糖漿或人工製劑)、二氧化碳、調味劑和包裝材料。水通常佔最大體積比例,但成本因處理和監管而異。.

甜味劑和調味劑的費用取決於原料的可用性、農業生產力和國際貿易模式。二氧化碳會產生少量但持續的營運費用。塑膠瓶、鋁罐和玻璃容器等包裝材料會產生大量費用,這些費用會根據供應鏈發展和回收法規而變化。控制這些投入會影響在保持品質的同時提供負擔得起的價格的能力。.

飲料製造的勞動成本

飲料製造的勞動成本是影響生產效率和獲利能力的主要營運費用。費用包括所有員工薪酬,包括薪資、福利、培訓和遵守勞動法。.

公司可以降低不斷增加的勞動成本,同時透過自動化系統和員工交叉培訓計畫確保標準。該組織透過符合當地法律和行業標準的勞工策略來實現營運穩定性,最大限度地減少潛在的法律和合規幹擾。.

公用事業和維護費用

公用事業和維護費用包括與設施和機械的操作和維護相關的所有費用。其中包括電力、水、暖通空調系統、設備維修和日常設施維護。.

組織可以透過節能技術、預測性維護計劃和定期設施績效審計來降低成本。這些措施可以減少營運費用,同時提高系統可靠性並延長基本資產的營運壽命,從而實現持續的生產力。.

長期財務考量

飲料產業專注於長期財務規劃的三個關鍵領域:永續實踐、市場適應性和有效的成本管理。公司必須考慮原物料價格波動、監管變化以及消費者對環保做法的趨勢。.

💡

專業提示

投資節能設備和廢棄物減少系統可以實現大幅長期成本節約,同時確保營運滿足現代永續發展要求。.

建立強大的財務儲備和開發多樣化的產品線是抵禦經濟衰退和客戶購買模式變化的基本方法。.

日常維護與意外維修

日常維護是一種主動策略,透過在潛在問題升級之前解決這些問題來確保設備的使用壽命。這包括定期檢查、清潔和組件更換,從而降低意外故障的可能性。.

計劃外的系統故障會產生意外的維修需求,導致營運中斷,並因緊急維修和設備遺失而增加費用。有效的維護計劃是一種經濟的解決方案,可以減少停機時間並延長資產壽命,確保可預測的財務結果。.

擴大生產和相關成本

擴大生產規模需要對固定成本和可變成本進行全面評估。設施擴建和機械升級構成主要的固定成本。同時,原料、勞動力和服務產生的可變成本隨著產量的增加而增加。.

規模化對物流、供應鏈和品質控制帶來挑戰,需要有效的規劃。企業應該追蹤規模經濟,因為產量的增加會降低單位成本,直到達到特定的限制。詳細的規劃和精確的執行是必要的,以避免導致更高費用的營運錯誤。.

建立強大的金融基礎

強大的財務基礎始於全面的財務規劃和穩健的現金流管理。企業必須了解成本結構、收入來源和利潤率,以確保永續性。準確的預測需要評估固定成本、變動成本和未來的市場變化。.

組織必須建立儲備並使用預算分配和差異評估等金融工具,以盡量減少威脅。金融穩定是透過基於數據和分析工具的嚴格決策來實現的,從而在未來經濟挑戰期間實現成長。.

參考來源

常見問題 (FAQ)

哪些因素會影響創建 a 所涉及的費用 飲料生產線?

主要面向包括設備選擇、生產能力、勞動力支出、材料要求、產品容器和監管遵守。.

建立飲料生產線的平均成本是多少?

根據營運規模和技術複雜程度,費用可能在 $100,000 至數百萬美元之間變化。.

飲料生產線的主要組成部分是什麼?

該系統由混合罐、灌裝機、封蓋機、標籤系統和包裝設備組成。.

如何降低飲料生產線的成本?

最好的方法包括設備租賃、生產流程改進以及購買負擔得起的原材料和包裝。.

營運飲料生產線的持續成本是多少?

持續費用包括設備維護、功耗、勞動力工資、材料採購和產品品質評估。.